好意思东时期6月12日上昼,SpaceX(SPCX.O)在纳斯达克上市。刊行价135好意思元,收盘160.95好意思元,总市值卓绝2.1万亿好意思元。这一切距SpaceX成立,往日了24年。

这家公司作念的事情,从一启动就不仅仅生意。把东说念主类奉上火星、让卫星互联网隐蔽地球终末一公里、用算力重新界说天际的界限——SpaceX每一块业务背后,王人押着一个对于东说念主类时髦走向那处的判断。市集给出的订价,买的恰是这份判断能否杀青。

但招股书不会说谎。文献显露:2025年营收186.74亿好意思元,净损失49.4亿好意思元,自成立以来累计损失约413亿好意思元,仅在2024年盈利过一次,净利为7.91亿好意思元。

此外,一季度其损失还在不竭。本年一季度,公司营业收入46.94亿好意思元,同比增长15.4%。净损失42.76亿好意思元,损失幅度较2025年同时的5.28亿好意思元大幅扩大,主要受AI业务无数插足影响。

这是一台发动机轰鸣、油箱执续漏油的机器。问题在于,改换寰球的愿景与执续损失的功绩表,能否在脱色个时期轴上不休。

截图自招股书

187亿总营收背后:三块拼图,一盈两亏

要读懂SpaceX,得先把三块业务放在整个看。

天际放射是护城河的根基,星链卫星互联网是唯独闲暇造血的引擎,东说念主工智能是最新加入的赌注,亦然损失最深的板块。三块业务财务分化之剧烈,在同等体量的科技公司里险些找不到前例。

天际放射是SpaceX建立各人管辖地位的基础。

2025年完成170次放射,各人超80%的贸易入轨载荷由SpaceX完成,任何需要把东西奉上轨说念的贸易机构或政府机构险些王人绕不开它的报价单。好意思国政府是最大外部客户,孝顺天际板块卓绝一半营收,仅龙飞船为NASA履行空间站运输任务一项,2025年就带来超10亿好意思元收入,阿尔忒弥斯登月筹划关统一同总和高达45亿好意思元。

然则2025年天际放射板块营收只须40.86亿好意思元,运营损失6.57亿好意思元。一家占据各人大约放射市集的公司,这块业务还在亏钱,原因也很成功——超七成放射任务并非对外贸易放射,而是给自家星链卫星部署,这部分收入不合外单独核算,成功本钱化进入卫星财富账面。

火箭部门本色上是星链的专属快递员,对外着实产生收入的贸易放射限制远比名义数字小。另一个进犯原因是星舰,2025年天际板块仅研发开支就分担了约30亿好意思元,收尾上市前已试飞12次,最近一次仍出现屡次时代故障,尚未履行贸易轨说念运输任务。

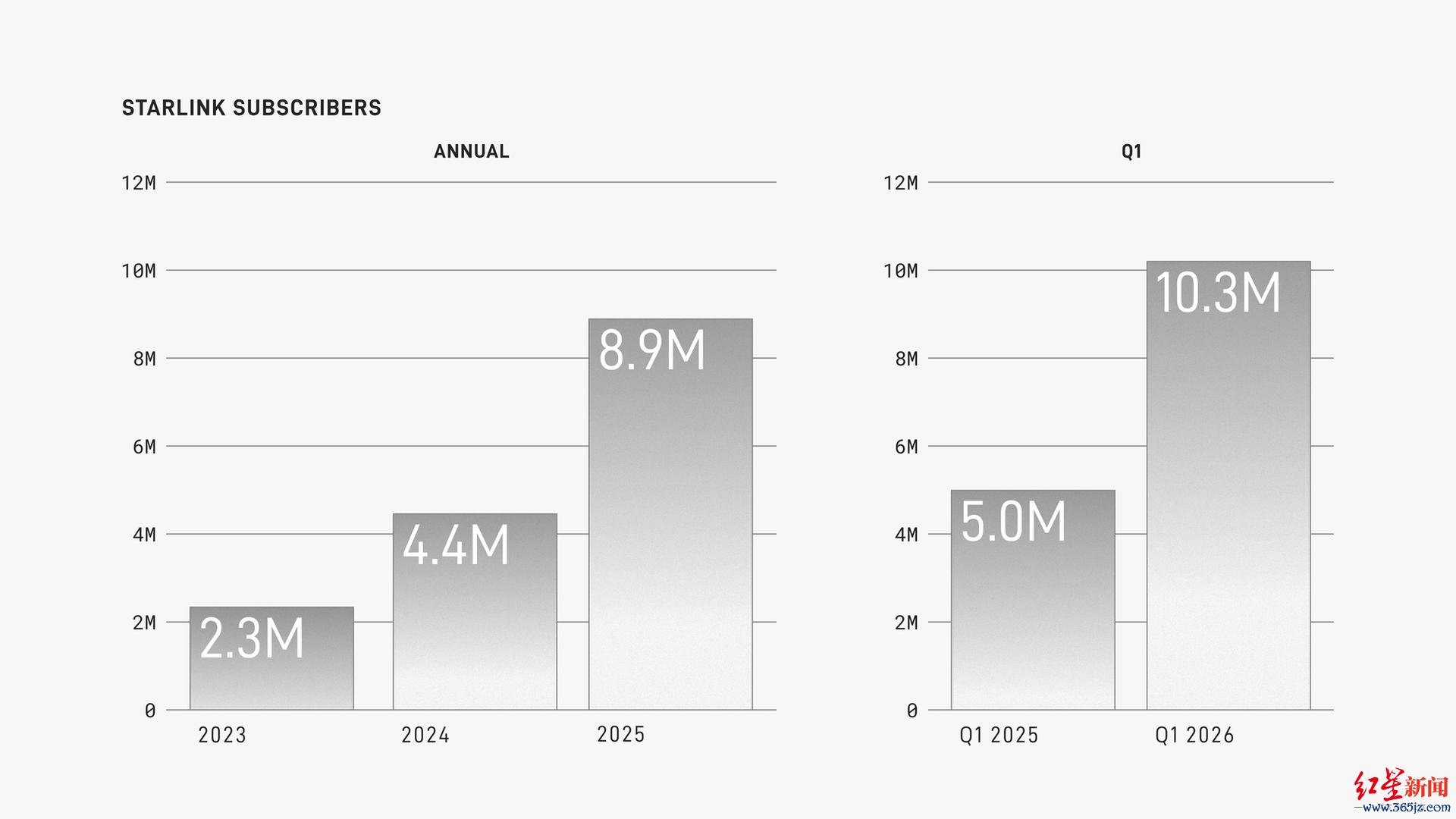

与放射业务的千里重酿成对比,星链是全公司唯独闲暇盈利的板块,亦然支执整个公司现款流的命根子。

2025年营收113.87亿好意思元,同比增长49.8%,占总营收61%,运渔利润44.2亿,利润率38.8%。收尾2026年一季度末,活跃订阅用户达到1030万,同比增长卓绝100%。五年内从零作念到百亿好意思元营收限制,增速在各人互联网基础步伐领域属于陌生级别。

截图自招股书

但要是说星链是这台机器里最亮堂的部件,东说念主工智能板块便是最千里重的那块压舱石。

2025年SpaceX构建了隐蔽算力基础步伐、大模子与数据流量的AI生态,COLOSSUS算力集群总电力配额1吉瓦,是各人最大的大地AI教养集群。代价是:2025年AI业务运营损失63.55亿好意思元,2026年一季度本钱开支高达77.23亿好意思元,是同时天际和星链业务本钱开支之和的数倍。

护城河的深与浅:9600颗卫星、90天可撤的合同

账面数字以外,更值得追问的是:这家公司的竞争壁垒,到底有多厚。

结实SpaceX的中枢竞争力,必须从成本结构动手而非市值。放射领域的着实壁垒是可有计划使用时代体系和由此带来的成本压缩才智。

2015年猎鹰9助推器初次垂直回收,而后复用次数鼓励到两位数,每次放射边缘成本压缩至数千万好意思元级别,且仍在执续缩小。这不仅仅工程竖立,它重新界说了天际进入的经济学——新入局的竞争敌手不单需要复制这项时代,世界杯压球官网还要在莫得SpaceX放射频次的情况下摊薄研发成本,这说念门槛极难逾越。

更深层的护城河是垂直整合带来的飞轮效应:我方制造火箭,用火箭放射自家卫星,卫星运营产生的现款流再反哺下一代火箭研发插足。放射和星链在账面上分开打算,在政策逻辑上是脱色台机器的两个齿轮,相互咬合,不行偏废。

星链的竞争壁垒体当今会聚限制与先发上风上。约9600颗在轨卫星组成各人最大低轨宽带星座,卫星越多、轨说念间激光链路越密、蔓延越低、用户黏性越高。Amazon Kuiper虽已启动批量放射,但贸易运营尚未伸开,与星链的差距仍以年为单元斟酌。

然则到了AI算力这一环,护城河的质量就启动变得可疑。

Anthropic每月支付12.5亿好意思元,谷歌从本年10月起每月支付9.2亿好意思元,两份合同庚化共计约260亿好意思元,听上去壁垒牢固。但细看条目,两份合同均设有90天提前奉告根除条目——它们是高度无邪的采购条约,不是永久绑定的政策合同。AWS、Google Cloud、微软Azure在企业级算力市集的生态训诫度和客户黏性远超SpaceX,后者的上风在于成本竞争力,而非平台护城河。数据是的确的,但护城河是否深厚,还要看这些数据能否罗致时期的测验。

星舰未跑通、ARPU跌33%、天际算力成本过高

博亚体育app2026世界杯中国官网下载读完护城河,会发现SpaceX着实的命题并不在当下,而在将来。

将来十年的故事,本色上是三件事能否递次落地:星舰贸易化、星链收入结构闲暇、AI算力从诞生期转向盈利期。三者相互关联,任何一个门径的拖沓王人会对另外两个产生四百四病。

截图自招股书

星舰是整个公司总共远期计算的物理基础。办法是通过十足快速有计划使用,将每公斤入轨成本降至传统火箭的1%以下,单次运力100吨。一朝实现,星链V3卫星部署恶果将成倍晋升,轨说念AI算力卫星的贸易可行性也会从办法层鼓励到工程层。但星舰现时仍在试飞阶段,要害时代尚未十足考据,招股书明确请示研发用度将执续高企。

星链能否执续造血,则取决于用户数增长能否执续跑赢单用户价值的下滑。ARPU已从2023年月均99好意思元跌至2026年一季度的66好意思元,降幅33%,根源是向低客单价海外市集膨胀。现时用户增速仍压过ARPU下滑速率,星链保管正向利润,但北好意思市集趋于实足,新增用户客单价只会更低。手机直连管事已隐蔽约30个国度约740万月活开导,提供了增量旅途,但定位是补充大地会聚盲区而非替代运营商,贸易化变现旅途尚不明晰。

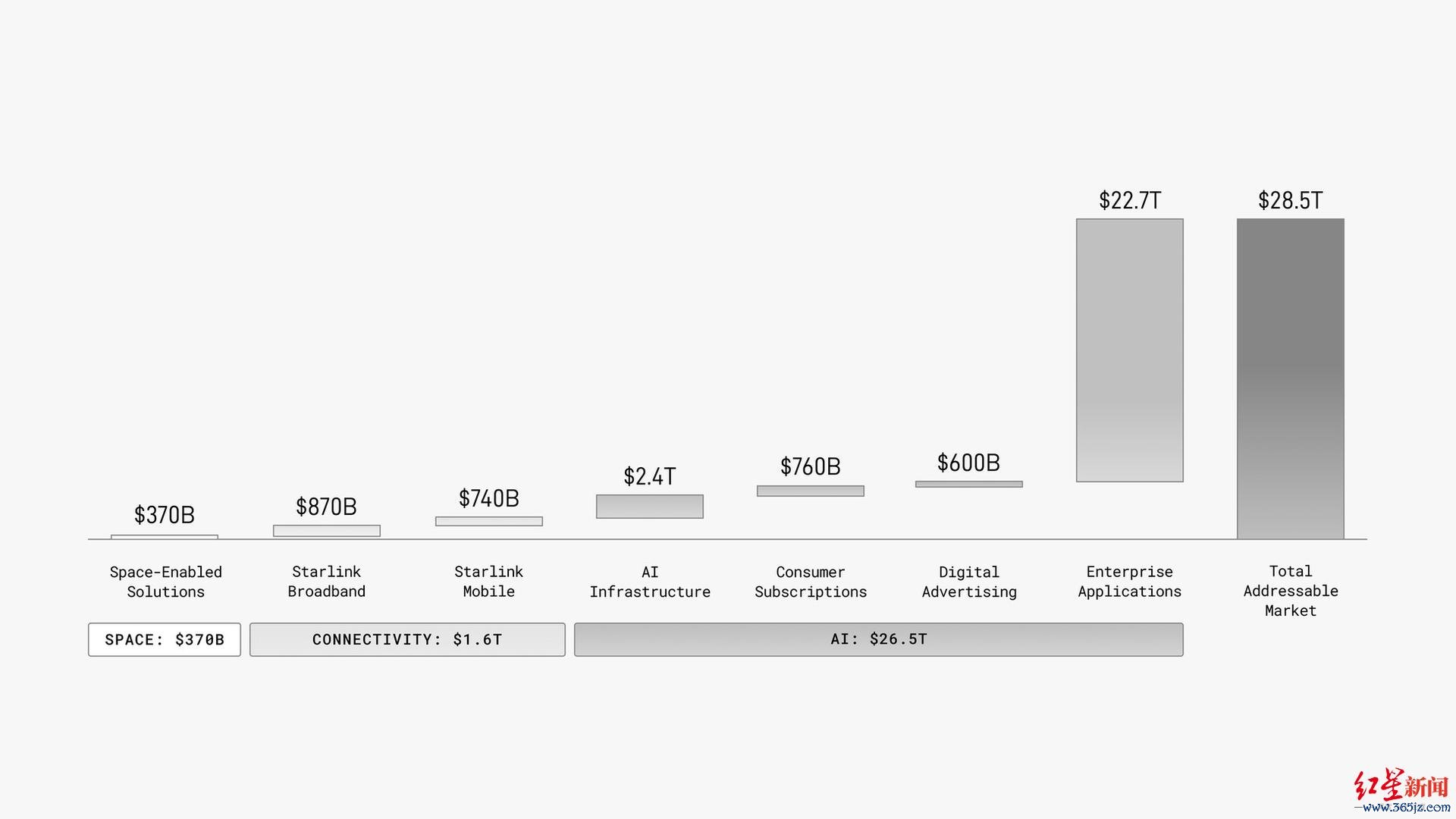

AI板块是总共业务线中不笃定性最高的一个,亦然这张远期账单里金额最大的一项。据SemiAnalysis测算,天际数据中心与大地数据中心的成本差距在2026年起步时卓绝4倍,成本平价要到2040年才可能出现。SpaceX我方在招股书中承认,轨说念AI算力开发"依赖未经阐发的时代,可能无法实现贸易可行性"。短期内这块业务能锚定的价值,只须COLOSSUS集群的第三方算力租出收入,而其闲暇性取决于客户不哄骗阿谁90天解约权。

结语

把三块业务的账单放在整个,SpaceX呈现出一种有数的时期错位:星链活在当下,放射活在将来五年,AI和天际算力活在十年后。这三层不是平行伸开的,而是丝丝入扣的依赖联系——星舰不贸易化,AI卫星就无法大限制部署;ARPU执续下滑而用户增长见顶,星链就无法支执全局本钱开支;AI合同被根除,已插足的数百亿基础步伐将濒临利用率危险。

它不是泡沫。猎鹰9是真材实料的时代改进,星链是的确运转的现款机器,COLOSSUS是实打实的算力基础步伐。但它也不是完成时——累计亏413亿、三伟业务一盈两亏,中枢赌注有的还在试飞阶段,有的还在招股书的风险请示里恭候被阐发。

这是一家把东说念主类时髦的下一个章节写进贸易筹划书的公司,每一项时代王人指向更远的地点,每一张账单却清剖释爽落在当下。伟大的愿景配上的确的现款流,才叫穿越周期。SpaceX领有前者,后者还在路上。

(本文仅为个东说念主分析,不组成投资提出。投资有风险,入市需严慎。)

红星本钱局聪敏财报职责室 刘谧 周怡世界杯压球官网

备案号:

备案号: